Krach finansowy w 2008 roku pokazał, że bankowość wymaga baczniejszej obserwacji i ściślejszych regulacji. Na bazie tamtych wydarzeń zrodził się pomysł, by stworzyć alternatywę dla niezrozumiałych i podatnych na nadużycia instrumentów finansowych. Nowe narzędzie – blockchain i nowa waluta – bitcoin, miały być remedium na władzę absolutną sektora finansowego. Dzisiaj wszyscy dyskutują o kryptowalutach. A nieco w cieniu rozwija się blockchain – rozproszona baza danych peer-to-peer, bez której zmiana, jaka się dokonuje, nie byłaby możliwa, co więcej nie byłaby tak radykalna.

Blockchain w skrócie

O tym, jak blockchain może wpłynąć na operacje finansowe, wspominałem już we wcześniejszych tekstach. Zasady jego działania powodują, że jest idealnym narzędziem do przeprowadzania transakcji o różnorodnym charakterze. Są one zawsze szyfrowane, chronione systemem klucza prywatnego i niemożliwe do podrobienia. Nie ma tu miejsca na podmioty pośredniczące, wszelkie operacje odbywają się tak, jak w typowym systemie peer-to-peer. Użytkownicy są ze sobą bezpośrednio połączeni. Nie jest im potrzebna centralna organizacja, która odgórnie wyznacza standardy czy prowadzi certyfikację.

Cechy tego systemu wystarczyły, aby uczynić z niego bazę dla alternatywnego obrotu środkami płatniczymi. Blockchain jest fundamentem, na którym oparte są współcześnie znane nam kryptowaluty, nowoczesne i błyskawiczne przelewy, systemy obsługujące płatności czy inteligentne kontrakty. Banki, instytucje nadzoru finansowego i pośrednicy mogą więc stracić dostęp do kawałka tortu. Starcie trwa: oficjalne instytucje nie chcą utraty swojej pozycji, a blockchain – ze swej natury – nie dopuszcza pośredników ani regulatorów do głosu.

Chaos komunikacyjny

Obserwujemy teraz spontaniczne reakcje rządów i różne deklaracje ministrów finansów związane z podejściem do kryptowalut. Zabiegi regulacyjne podejmuje się na szybko, a do mediów ciągle trafiają plotki o planowanych obostrzeniach. European Securities and Markets Authorities – organizacja nadzorująca bezpieczeństwo europejskiego rynku finansowego – wydała oświadczenie, w którym przyznaje, że kryptowaluty są ryzykowne i nie można traktować ich jako produktów inwestycyjnych. Wszystko to mocno wpływa na ich kursy, a posiadaczy kosztuje sporo nerwów. Równolegle do zastrzeżeń wobec kryptowalut rodzi się dużo bardziej przychylna postawa wobec samej technologii blockchain. Według raportu Światowego Forum Ekonomicznego do 2025 roku 10 proc. światowego PKB będzie przechowywane z zastosowaniem blockchain. Prognozy firmy konsultingowej Aite Group zakładają, że branża finansowa zainwestuje w tym i następnym roku 800 milionów dolarów w jego wdrażanie. Największe światowe instytucje finansowe testują wykorzystywanie blockchain do realizacji złożonych konstrukcji finansowych, jakimi są swapy. Do rozliczeń operacji chce go wykorzystać Australijska Giełda Papierów Wartościowych (ASX), sprawdza jego możliwości giełda Nasdaq. Dlaczego instytucje zaufania publicznego – banki, giełdy i pośrednicy transakcji finansowych, mimo poczucia, że zagrożone jest status quo, widzą tu ogromny potencjał?

Redukcja oszustw i kosztów

Blockchain opiera się na rozproszonej sieci komputerów należących do wielu użytkowników, a czegoś takiego jak centralne magazyny danych – nie ma. Bezpieczeństwo takiej rozproszonej sieci jest wielokrotnie większe. Nie ma także pośredników. Oni w znacznej mierze, w tradycyjnym systemie odpowiadają za duży procent oszustw i nieprawidłowości. Ich brak powoduje, że wszelkie operacje – transakcje między klientami, firmami i organizacjami, przyśpieszają, ale będą też obarczone mniejszym ryzykiem. Wszystko to obniża też koszty funkcjonowania banków, które przecież również rozliczają się między sobą, a więc tu mogą generować znaczne oszczędności dla siebie. Autonomous Research twierdzi, że blockchain może obniżyć koszty rozliczeń o jedną trzecią, czyli 16 miliardów dolarów rocznie.

Inteligentne kontrakty

Blockchain umożliwia użycie uniwersalnego narzędzia, które w sposób zautomatyzowany może realizować warunki umów i transakcji w momencie, gdy zostaną spełnione ściśle określone warunki. Aplikacje osadzone w ekosystemie blockchain, niejako z automatu pilnują, by określone zadanie zostało wykonane przy zaistnieniu kompletu warunków. W największym skrócie zjawisko można wytłumaczyć pojęciem instrukcji decyzyjnej: JEŚLI – WIĘC – KIEDY. Zapis informatyczne generują więc wystąpienie operacji w oparciu o warunkowanie zdarzeń. Jeśli więc dwóch użytkowników – nie znających się, nie widzących się, a mimo to zawierających między sobą umową – chce mieć pewność, że nie dokona się oszustwo, wykorzysta właśnie opcję inteligentnego kontraktu. Transakcja dojdzie do skutku, gdy obie strony użyją niepowtarzalnych kodów w postaci pary kluczy prywatnego i publicznego.

Mechanizm powoduje, że z umów zawieranych między użytkownikami eliminowane są błędy i nie ma tu miejsca na wieloznaczności lub manipulacje. Inteligentne kontrakty oszczędzają czas i zwiększają poziom zaufania między użytkownikami, eliminują udział kolejnych podmiotów w procesie zawierania umów, takich jak prawnicy czy notariusze. Pozostaje tu niewiele miejsca na manipulacje wymagające prawniczej wiedzy.

Globalna zmiana

McKinsey Global Institute, omawiając możliwości, jakie dostrzega w nowej technologii branża finansowa, wskazuje też, że niektóre rozwiązania proponowane przez nowe narzędzie, mogą w finansach przyjmować się z trudem. W raporcie „Beyond the Hype. Blockchains in Capital Markets” autorzy wskazują na jedną z cech, którą zwolennicy technologii blockchain traktują jako kluczową – chodzi o nieodwracalność dokonanych transakcji. Według autorów raportu, dla banków może być to duży kłopot. W ich opinii mechanizmy odwoławcze są bardzo istotne dla wielu klientów, więc trudno tę cechę zaakceptować bez zastrzeżeń. Nie bez znaczenia są też wszystkie obserwacje poczynione dotychczas przy okazji funkcjonowania kryptowaluty bitcoin. Zapychanie sieci, stosunkowo mała liczbą transakcji na sekundę, wysokie opłaty prowizyjne – to przykłady ukazujące, że idealny produkt oparty na technologii blockchain, czy w szczególności na tej konkretnej kryptowalucie, może częściowo tracić blask w warunkach konkretnego użycia.

Alternatywa, czyli mainstream

Mimo tych zastrzeżeń, uważam, że jesteśmy na początku bardzo ciekawej drogi. Jest to droga, z której raczej nie da się już zejść. Być może to wszystko, co się dzieje, jest powtórkę historii Linuxa, który porzucił już wizerunek systemu stworzonego przez alternatywę i trafił do komercyjnych przedsięwzięć. Podobnie będzie z technologią blockchain – po czasie gorących dyskusji, stanie się standardem dla dużych firm, banków, a nawet rządów.

Myślę, że na odpowiedź nie będzie musieli czekać zbyt długo.

. . .

Cytowane prace

Fortune, Robert Hackett, No, JPMorgan Chase CEO Jamie Dimon Has Not Changed His Stance on Bitcoin, link, 2018.

MarketWatch, Aaaron Hankin, Beware these cryptocurrency dangers, say European regulators. Don’t invest money you can’t afford to lose, regulators say, link, 2018.

CoinTelegraph, Molly Jane Zuckerman, Don’t Regulate Crypto, Regulate Financial Institutions, Says EU Banking Authority Chair, link, 2018.

NextBigFuture, Brian Wang, Oracle sees 10% of global GDP stored in blockchain by 2027, link, 2018.

Next, #BLOCKCHAIN Back-office block-buster, link, 2018.

McKinsey Global Institute, Kevin Buehler, Daniele Chiarella, Helmut Heidegger, Matthieu Lemerle, Akash Lal, Jared Moon, Beyond the hype: Blockchains in capital markets, link, 2018.

. . .

Powiązane artykuły

– Tylko Bóg potrafi policzyć równie szybko, czyli świat komputerów kwantowych

– Blockchain – święty Graal systemu finansowgo?

– Co to jest blockchain? Wszystko co trzeba o nim wiedzieć

– Blockchain ma potencjał do wzruszenia podstawowych filarów naszego społeczeństwa

TomekSz

Ciągle słyszymy od polityków „blockchain tak, kryptowaluty nie”.

Dużo się mówi o przełomowej technologii blockchain.

Ale przecież ta technologia oderwana od kryptowaluty jest tak jak prezes napisał tylko bazą danych, do tego bardzo słabo wydajną i bardzo zasobo-żerną.

Czy rządy mają interes we wprowadzaniu całkowicie przejrzystego systemu głosowania i utraty kontroli nad liczeniem głosów? Mało prawdopodobne, szczególnie że ludzie zaangażowani w nowe technologie tego typu zwykle nie są pro-rządowi.

Krzysztof C

Czytałem kiedyś trochę nagłówków z Hacker Noon i miałem nieodparte wrażenie że blockchain rozwiąże wszystkie problemy tego świata 😉

PiotrDomski

Zgodnie z prawem nagłówków Betteridge’a odpowiedź na pytanie w temacie: NIE.

A dłuższa odpowiedź – NIE, bo blockchain, ani żadna inna technologia gwarantująca natychmiastową spójność danych się nie skaluje ani nie może gwarantować dostepnosci. System bankowy jeszcze w epoce przedkomputerowej rozwiązał problem skalowalnosci i dostępności poprzez komunikację asynchroniczną, niemutowalność danych i duplikację / logowanie każdej operacji. To działa i nie trzeba tego zmieniać.

Adeptus99

Zastosowania są praktycznie nieograniczone ale nie na wszystkie to sie po prostu opłąca

Norbert Biedrzycki

Blockchain is struggling to emerge from pioneering age. Still no killer app except crypto @McKinsey

Czesław

Zdecydowanie tak

Zwierzak

Fajne

Tomek Doman

Czy oprócz przytaczanej wszędzie ciekawostki pozyskania prawie 30 mln przez Power Ledger w końcu udało się tej firmie uruchomić jakiś konkretny produkt? Z tego co pamiętam w Europie od prawie roku działa słoweńskie SunContract, posiadające gotową platformę do wymiany energii ptp. Teraz to już kwestia regulacji i pozyskania użytkowników. Btw. bardzo dobry artykuł.

Andrzej44

Bez przesady – to przecież zwykła, rozproszona baza danych

Norbert Biedrzycki

Ogromne możliwości: zaufanie, opensource, smartcontracts, replikacja i zabezpieczenia

Jacek Czyz

Powienien. Jedyna technologia która ma szanse to zrobic

Jacek B2

Zdecydowanie tak

Grzegorz Wiatr

Sa ogromne minusy DLT

– słaba przyjazność dla użytkownika końcowego

– sporo zagrożeń związanych z bezpieczeństwem danych i przechowywanych środków

– szybkość i skalowalność technologii

– słaby “PR” który technologia blockchain, a w szczególności kryptowaluty, wyrobiły sobie dzięki różnego rodzaju wyłudzeniom, serii nieudanych ICOs i manipulacji cen na giełdach.

Trzeba je przezwyciężyć

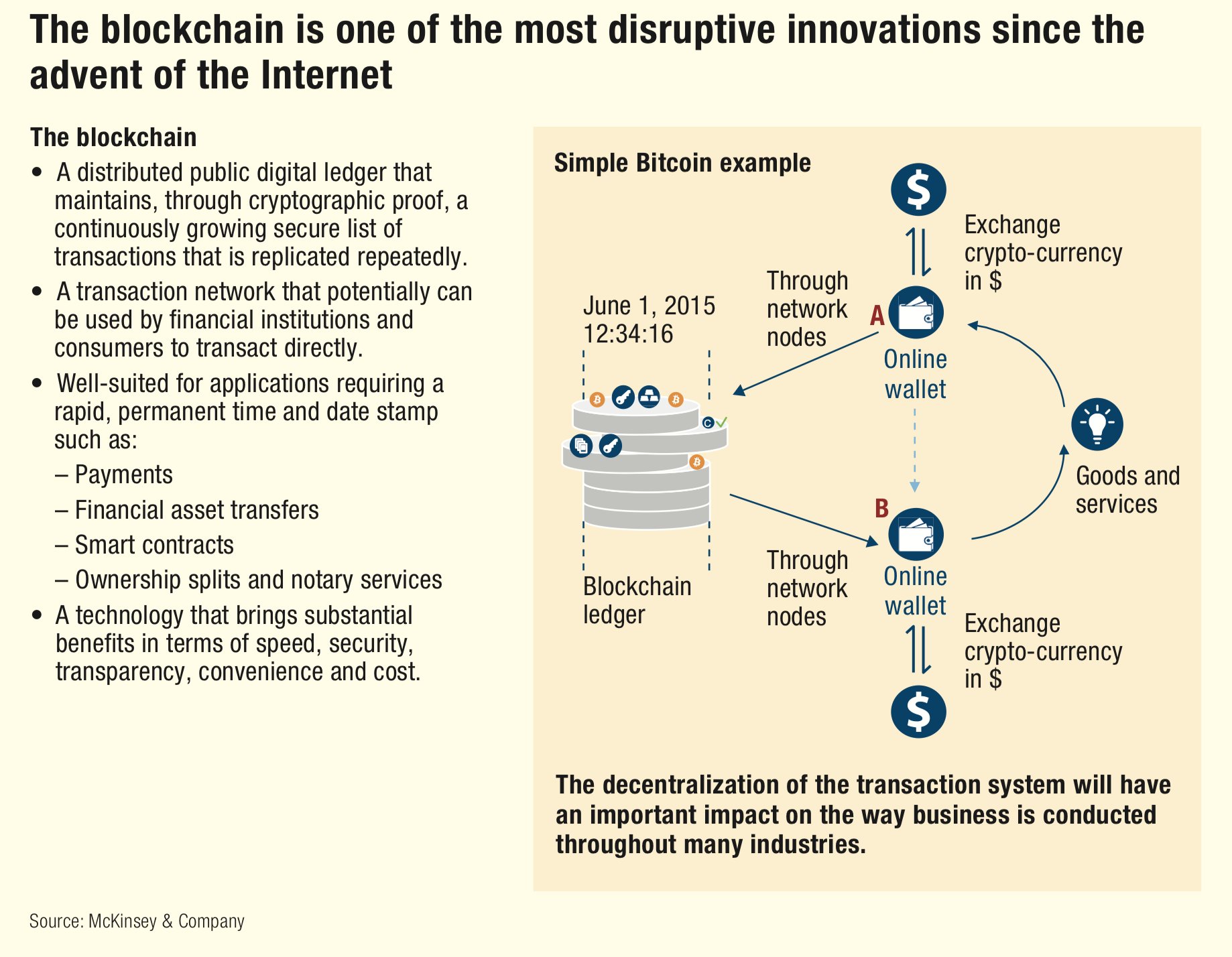

Norbert Biedrzycki

Blockchain explained – bitcoin example

TomaszK1

Nie jest tu potrzebna żadna instytucja pośrednicząca weryfikująca dane transakcji i potwierdzająca dane jej uczestników. A potencjał systemów opartych na blockchainie jest ogromny i coraz więcej dużych przedsiębiorstw chce inwestować w tę technologię.