Znikająca gotówka

Praca, komunikacja, medycyna, zakupy, rozrywka – technologie cyfrowe mają wpływ na niemal każdy aspekt naszego życia. W ciągu ostatnich lat nasze podejście do fizycznego pieniądza również ulega zmianie. Gotówka już nie jest najważniejsza. Czy podoba się nam to czy nie wypchany gotówką portfel odchodzi do lamusa. Królują transakcje elektroniczne, przelewy przez internet, transakcje na wirtualnych pieniądzach, karty płatnicze, portfele wirtualne. Świat jest coraz bliżej społeczeństwa bezgotówkowego.

Jednak eliminacja transakcji gotówkowych i przeniesienie operacji handlowych do sieci pozwala rządom państw, instytucjom nadzoru czy urzędom skarbowym na wgląd w historie naszych transakcji, zakupów, preferencji handlowych czy zachowań i przyzwyczajeń. Zwiększa kontrolę i eliminuje szarą strefę.

Era bankowości przed narodzeniem kryptowalut

Kluczowe znaczenie dla rozwoju społeczeństwa bezgotówkowego ma rozwój systemów, narzędzi, platform i regulacji prawnych. Jest to swoista digitalizacja procesu obiegu towarów, usług i pieniędzy. Pomimo ciągłego rozwoju nowoczesnych form wymiany bezgotówkowej, największą barierą są obecne główne instytucje rynku finansowego. Przyczyna jest prosta – rozwój nowoczesnych metod wymiany środków płatniczych podważa ich status quo. W przyszłości rola kluczowych dziś instytucji rynku finansowego może zostać znacznie ograniczona, jeśli nie zmarginalizowana.

Wprowadzając w 1958 roku pierwszą kartę bankową, decydenci Bank of America nie przypuszczali, że rozpoczęli rewolucję która zmiecie z rynku papierowe czeki, odpowiadające wówczas za 80% transakcji finansowych. Podobnie jak Mastercard uruchamiając w 1971 roku pierwszy bankomat nie przypuszczał, że uruchamia nowy kanał kontaktu z klientem, umożliwiający współpracę z bankiem bez odwiedzin oddziału. Później SMSy w telefonach komórkowych stały się zaczątkiem bankowości mobilnej, dalej rozwiniętej dzięki wprowadzaniu technologii WAP na smartfony, do takiej bankowości mobilnej jaką znamy obecnie. Jednak te wszystkie innowacje rozwijane były przez instytucje finansowe lub bezpośrednio przy ścisłej współpracy z nimi.

Narodziny blockchain i postępująca ekspansja krypto walut

W 2008 roku narodził się blockchain. Istotą tej technologii, łańcucha bloków (stąd nazwa), jest utrzymanie wspólnej i zbiorowej księgi rachunkowej transakcji między komputerami, w postaci cyfrowej, rozproszonej po całej sieci, w takich samych kopiach. Księga jest otwarta dla wszystkich, ale w pełni zabezpieczona przez skomplikowane zabezpieczenia kryptograficzne. Użytkownik ma wgląd tylko w swoje transakcje.

Potem przyszedł Bitcoin – prawdziwie cyfrowa waluta. Nagle okazało się że wymianę handlową, płacenie, obrót pieniędzmi można realizować bezpiecznie i bez udziału obecnego systemu finansowego. Można używać publicznych kanałów, internetu, ogólnie dostępnych zbiorowych ksiąg zapisów transakcji, uwierzytelnienia transakcji opartego o blockchain. Bitcoin jest walutą elektroniczną, krypto walutą. Dzięki zapisowi w łańcuchu bloków, żaden bitcoin nie zostanie wydany podwójnie, transakcje są publiczne i całą ich historię, można przejrzeć i zweryfikować. Łańcucha bloków jako księgi rachunkowej transakcji nie da się podrobić, liczba bitcoin jest bowiem ograniczona i nigdy nie będzie ich więcej, niż ustalono to na początku. Transakcje zapisane w łańcuchu bloków są nieodwracalne.

Podejrzewam, że twórca blockchain, Satoshi Nakamoto ogłaszając w październiku 2008 r ideę (jak o wtedy nazwał) nowego elektronicznego systemu bezgotówkowego, “w pełni peer-to-peer, bez zaufanej strony trzeciej”, nie przypuszczał, że rozpoczyna rewolucję, w wyniku której obecnie nam znany system finansowy legnie w gruzach lub zmieni fundamentalne zasady działania.

Blockchain i oparty na nim bitcoin jako kryptowaluta jest pierwszym wynalazkiem w systemie finansowym, który został opracowany poza instytucjami finansowymi, nawet bez współpracy z nimi. Jest nowatorski, prosty i nie wykorzystuje w żaden sposób istniejących systemów finansowych. Stopniowe wprowadzanie blockchain będzie miało ogromny wpływ nie tylko sektor usług finansowych, ale na całe spektrum operacji handlowych na świecie.

Ile bitcoin jest wart?

Jedną z przeszkód do rozpoczęcia masowego używania krypto walut jest jej wycena. Bitcoiny mają wartość, ponieważ ciągle rosnąca grupa ludzi uważa, że technologia, w oparciu o którą działa bitcoin, blockchain ma wartość. W przyszłości technologia bitcoin może być wykorzystywana do szerokiej gamy zastosowań w sektorze usług finansowych, transakcji, płatności, umów, akcji, przeliczania walut, gry na giełdzie papierów wartościowych. W przeciwieństwie do obecnych walut, których realna wartość może być zawyżona lub zaniżona przez banki centralne, istnieje skończona liczba bitcoinów. Oznacza to teoretycznie gra wartością waluty, deflacja i inflacja jej nie grozi. Chociaż bitcoin staje się z roku na rok coraz bardziej pełnoprawnym, akceptowalnym przez rządy różnych krajów środkiem płatniczym, wartość waluty jest kreowana przez kupców, którzy akceptują bitcoin w swoich transakcjach. Innymi słowy bitcoin jest tyle wart, jak szeroko jest rozpowszechniony. Dzisiaj jeszcze nie zapłacę za hamburgera wszędzie, w każdej restauracji w Warszawie, Paryżu, Nowym Jorku. Ale w przyszłości coraz bardziej tak.

Łatwość obsługi transakcji, przepustowość systemu

Zmianę modelu w jakim działa światowy system finansowy, i wynikająca z tego niechęć instytucji finansowych do bitcoinów, czy liczba miejsc w których możemy zawrzeć transakcję w krypto walutach, są czynnikami które spowalniają ekspansję blockchains. Instytucje finansowe powoli przyłączają się do rewolucji, niektóre dlatego, że widzą nowy trend i rozwój nowego rynku, inne, bo wiedzą, że w nowej rzeczywistości ich znaczenie będzie malało. Podobnie liczba miejsc fizycznych i wirtualnych w internecie, gdzie można zwierać transakcje w krypotowalucie, powoli rośnie. Obecnym potencjalnym największym problemem może być przepustowość światowego systemu blockchain i łatwość lub wręcz możliwość obsługi transakcji w bitcoinach.

Jednym z etapów projektowania i testowania skomplikowanych systemów jest przeprowadzanie testów obciążenia systemu, czyli testów jak zachowuje się system podczas teoretycznego maksymalnego obciążenia. Przypominam, że mówimy o systemie bitcoin, który swoim zakresem obejmuje cały świat, rozproszone miejsca przetwarzania danych, całą sieć internetu, typowe „peer-to-peer”. Niestety bitcoin nie był w sanie przejść testów które wymagały przepustowości większych niż 20 transakcji na sekundę (TPS). Dla przykładu Visa, obsługuje średnio 2000 TPS a Paypal 115 TPS. Może być to problem skalowalności systemu, czy może tego, że sieć blockchain w porównaniu do Visy jest jeszcze młoda, w fazie rozwoju, ale zdecydowanie pod względem przepustowości daleko w tyle za rozwiązaniami obecnych systemów finansowych. Tu rozwiązaniem może być nie tylko stopniowe zwiększanie mocy obliczeniowych węzłów sieci, ale na przykład zwiększenie wielkości bloków w blockchain z obecnych 1MB do 2 lub nawet 5 MB. Wymagałoby to zmiany technologicznej w algorytmach obsługujących zarządzanie, przeliczenie i szyfrowanie łańcuchów bloków.

Podobnie łatwość obsługi transakcji jest ciągle daleka od ideału. Technologia blockchain ze względu na wysokie skomplikaowanie algorytmów matematycznych zarządzających i kontrolujących proces jest trudna do zarządzania, obsługi i wymaga wiedzy specjalistycznej do napisania nawet prostej aplikacji. Podobnie bitcoin. Nie dość, że skomplikowany jako krypto waluta, to jeszcze jego dostępność jest limitowana punktami wymiany, węzłami sieci, miejscami, w których można płacić tą kryptowalutą, giełdami, całym ekosystemem finansowym. To prawda, że bardzo szybko się rozwija, ale w przysłowiową podróż dookoła świata wolałbym zabrać kartę płatniczą wypełnioną USD, EUR niż wirtualne bitcoiny. Chociaż już w 2015 roku Felix Weiss przejechał dookoła świata, przez 27 krajów płacąc tylko tą kryptowalutą.

Tworzenie nowych bloków w łańcuchu bloków

Fundamentalną ideą blockchain jest tworzenie nowych bloków dla zestawów transakcji poprzez ustawianie ich w łańcuchy bloków, wysyłanie ich w sieć. Jeden blok w całej sieci pojawia się średnio raz na niecałe 10 minut i zawiera w sobie 1 MB autoryzowanych transakcji. Proces tworzenia nowych bloków nazywa się mining (górnictwo), od wydobywania złota. Zarządzają nim wyspecjalizowane węzły sieci, komputery o dużej mocy przetwarzania danych. Ponieważ cała sieć blockchain opiera się na transakcjach „peer-to-peeer” i nie ma tu wyspecjalizowanego centrum przetwarzania danych, które byłoby opłacane za utrzymanie systemu w ruchu, każdy z nas posiadając komputer o odpowiednich mocach obliczeniowych, po przejściu autoryzacji w sieci, może zajmować się tworzeniem nowych bloków, które niosą ze sobą listę uwierzytelnionych transakcji. Ponieważ jest to proces skomplikowany i wymaga silnych komputerów takie węzły sieci są nagradzane lub opłacane przez bitcoiny.

Nagroda ma na celu utrzymanie górników i zapewnia, że transakcje w sieci blockchain są regularnie tworzone, autoryzowane i ustawiane w łańcuch bloków. Obecnie system nagradzania jest uważany w społeczności blockchain za wystarczający i adekwatny do ponoszonych przez właścicieli komputerów kosztów utrzymania sieci i jej węzłów. Jednak, podobnie jak w każdej walucie, wartość bitcoin może zmieniać się szybko i znacznie, i nie można wykluczć, że w przyszłości wartość bitcoinów może nie być wystarczająca, żeby utrzymać sieć. Jednocześnie tworzenie nowych bloków w sieci blockchain jest coraz trudniejsze i często wymaga inwestycji w specjalistyczny sprzęt i oprogramowanie.

Oczywiście, jeśli proces tworzenia nowych bloków zostanie zatrzymany, cała sieć stanie, bo nie będzie możliwości przesyłania transakcji. Zrozumiałe, że ta perspektywa wywołuje pewną nerwowość w większych organizacjach, które rozważają prowadzenie działalności gospodarczej w systemie blockchain. Jednak nowe, alternatywne systemy zarządzające procesem tworzenia bloków są opracowywane. Tym razem oparte na precyzyjnie zdefiniowanych SLA’s, zarządzane przez prywatne instytucje, adekwatnie wynagradzane za tworzone bloki w sieci i zarządzane transakcje. Niestety jest to swego rodzaju kompromis w stosunku do ideału blockchain, jako sieci „peer-to-peer”, zdecentralizowanej, samoczynnie się regulującej.

Co dalej z rozwojem społeczeństwa bez gotówkowego?

Blockchain nie jest ostateczną odpowiedzią ludzkości na pytanie o zdecentralizowany system finansowy, obejmujący swoim zasięgiem wszystkich, niezależnym od rządów państw, instytucji finansowych, banków, pośredników i giełd. Wydaje się, że obecny poziom zaawansowania blockchain, kryptowalut, innowacji na nich opartych, pozwala myśleć, że jako ludzkość jesteśmy na dobrej drodze do stworzenia niezależnego systemu finansowego. Czy idealnego? Czas pokaże. Jest prawie pewne, że zasady blockchain pozwolą nam opracować nowe systemy i bezpieczne protokoły transakcji, które pozwolą nam na zbliżenie się do wizji społeczeństwa bezgotówkowego, prawdziwie cyfrowego.

Nowe technologie jak blockchain doprowadziły do tego, że małe organizacje, małe przedsiębiorstwa, osoby prywatne angażując relatywnie mały kapitał są w stanie podważyć fundamentalne zasady funkcjonowania tak istotnego dla gospodarki i okrzepniętego systemu, jak globalny system finansowy. Łączy się to również z bardzo interesującym zjawiskiem, którego wspomniany Satoshi Nakamoto również nie mógł przewidzieć – dewaluacją patentów. W tym przypadku konkurencją dla blockchain jest cały system finansowy, rządy poszczególnych państw. Prawa patentowe nie mogą się mierzyć z siłą globalnych organizacji czy poszczególnych rządów. Elon Musk, twórca SpaceX, firmy, konceptu i technologii oraz szeregu innowacji umożliwiających powrót rakiet kosmicznych na ziemię i ponowne ich wykorzystanie, powiedział że nie opatentowuje swoich wynalazków i innowacji, bo jego konkurencją są rządy. W takiej sytuacji patenty przed niczym nie chronią. Podobnie dla blockchain konkurencją jest globalny system finansowy i stojące za nim władze państw.

Powiązane artykuły:

– Co to jest blockchain? Wszystko co trzeba o nim wiedzieć

– Co to są bitcoiny? Wszystko co trzeba o nich wiedzieć

– Technologia napiera na biznes – czyli czego możemy spodziewać się w 2017

– Blockchain ma potencjał do wzruszenia podstawowych filarów naszego społeczeństwa

– Biologia syntetyczna. Matrix, owieczka Dolly i bakterie przyszłości

– Blockchain – święty Graal systemu finansowgo?

– Upadek hierarchii, czyli kto właściwie rządzi w Twojej firmie

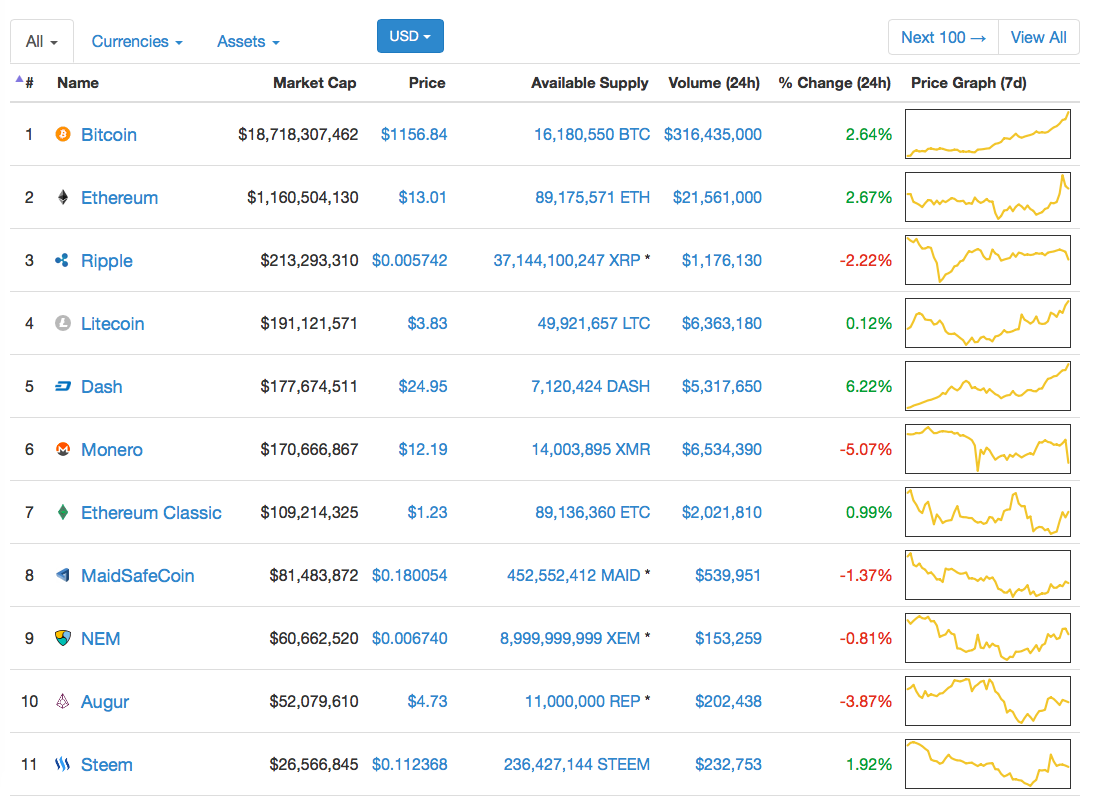

Kapitalizacja i udziały w rynku dla kluczowych walut cyfrowych (data raportu: 24 luty 2017) https://coinmarketcap.com

Przykłady publicznych walut cyfrowych

AKieszko

Mozna kryptowaluty, bitkojny kopac 10 – 100 razy szybciej ale nikogo to nie interesuje, bo to rynek kontrolowany czy lepiej wolniej niż szybciej, bo jak kto pokaże że kopie bitkojny 100 razy szybciej, wtedy nikt nie kupi milionów przestarzałych koparek po 10.000 $

Andrzej23

Fajny, krótki i na temat wpis

JacekPlacek5

Jednym z najwazniejszych przywilejow panstwa jest jego monopol na wladze monetarna, ktora dla wielu jest nie mniej donosna niz inne przywileje stanowienia i wykonywania prawa. Polityka pieniezna, stabilnosc cen, sterowanie gospodarka, polityka kryzysowa, zarzadzanie plynnoscia, mnoznik kreacji pieniadza, podaz pieniadza, etc. – zwolennicy bitcoina jako pandemicznej waluty nie rouzmieja zupelnie, jaka role spelnia waluta narodowa albo regionalna. Malo kto pamieta, ze ten caly bitcoin ma scisle zarachowana liczbe jednostek, ktore mozna wyemitowac – innymi slowy, to jest system pieniezny jeszcze bardziej restrykcyjny i nieelastyczny od parytetu zlota sprzed wojen swiatowych.

AndrzejP34

Łańcucha bloków jako księgi rachunkowej transakcji (przy obecnej mocy obliczeniowej komputerów) nie da się w żaden sposób podrobić. Najwięksi specjaliści od bezpieczeństwa szacują, że do złamania sieci blockchain wymagana jest moc obliczeniowa połowy współczesnego Internetu. Po wprowadzeniu komputerów kwantowych konieczne będzie jednak wdrożenie nowych zabezpieczeń kryptograficznych.

TomaszKik

W projekcie Horizon State technologia wspólnego rejestru używana jest do głosowania. Efektem czego zamieniono Bitcoina na tokeny reprezentujące głos. Zamiast wydawać Bitcoina, głosujesz. Niesie to za sobą te same korzyści co w przypadku kryptowalut: ich autentyczność i legalność jest potwierdzana przez wiele komputerów, a wirtualna urna z głosami nigdy nie zostanie naruszona.

Norbert Biedrzycki

Bardzo ciekawe. Może Pan podać źródło?

PiotrDomski

Pieniądz musi spełniać jedną z DWÓCH cech: 1. Musi mieć cechy FIZYCZNE, które umożliwią dokonanie SUBIEKTYWNEJ wyceny przez każdego człowieka 2. Musi posiadać cechę PRAWNĄ (przymus państwowy do stosowania na terenie państwa). W praktyce jest co najmniej jeden podmiot, który NIE MOŻE ODMÓWIĆ przyjęcia pieniądza fiducjarnego: jest to państwo, któremu podatnik chce spłacić zobowiązania podatkowe. I właśnie ta cecha powoduje, że pieniądz fiducjarny ma jakąkolwiek wartość. BTC nie posiada ANI JEDNEJ z tych dwóch cech. Nie jest więc walutą.

Norbert Biedrzycki

Panie Piortrze – tak jak pisałem poprzednio. Jeszcze nie. Zgoda. Ale przykłady zastosowań już są

PiotrDomski

To jest straszne ale chodzi o znalezienie optymalnej grupy niewolników, którym sie wmówi ekwiwalentność ich wysiłków w produkcji jakims wynalazkiem w postaci cyfrowego zapisu zgromadzonego „majątku”, nad którym sam wytwórca nie ma żadnej władzy; a na tym polega wolnośc pozytywna – świadome dysponowanie swoją własnością.

Norbert Biedrzycki

Aż tak daleko nie poszedł bym w tym rozumowaniu. Popyt- podaż. Podstawowe zasady ekonomii.

Acula

Państwo potrafi również zbankrutować, zostawiając oszczędności obywateli w opłakanym stanie. Współczesne kryptowaluty co prawda również mogą bankrutować (np. przez państwowe ataki na nie), ale sam algorytm jako myśl techniczna przetrwa i będzie ponownie wykorzystywany przy innych, lepszych założeniach.

Norbert Biedrzycki

Pełna zgoda. I to jest znacznie bardziej przerażajace

Alibaba

BTC jest przestarzałym rozwiązaniem, na poziomie technologicznym z 2010r. Na przykład kryptowaluta „Monero” jest znacznie sensowniejszym wyborem, na przykład pozwala na rzeczywistą anonimowość transakcji, zapewniając przy tym (podobnie, jak BTC) uczciwość transakcji. Jest to sprawa algorytmów. Cztery argumenty: 1. Otwartoźródłowy kod – algorytm jest publicznie dostępny. 2. Zdecentralizowana wytwórczość – choć obecnie większość mocy obliczeniowej znajduje się w Chinach, to ani od zawsze tak nie było, ani też nie musi to tak pozostać. 3. Publiczny Blockchain – znamy kształt rozrachunkowy z przeszłości 4. Dobrowolność uczestnictwa – to byłby jedyny środek płatniczy

AKieszko

Kryptowaluty są obecnie kontrrewolucyjnym aktem ataku na banksterów, bo wytrącają im ich do tej pory niewzruszone narzędzie – światowy obrót handlowy. Należy jednak mieć się na baczności, bo oni będą próbowali wprowadzić swoją kryptowalutę. Wiemy, że nie może być ona ani otwartoźródłowa, ani o zdecentralizowanym wydobyciu, ani o przeglądalnym łańcuchu bloków, ani o dobrowolności użycia. Musi być przymusowa, przedstawiona, jako jedyne rozwiązanie „problemu głodu i terroryzmu”. Ani BTC, ani Monero, ani PIVX, ani Z-Cash nie są tak przedstawiane.

Norbert Biedrzycki

Dziekuje za komentarz. Dziękuje za ciekawe spostrzeżenia i wartościowe uwagi

CabbH

Ostatnio państwo znalazło sposób na ściągnięcie daniny z kryptowalut. Rozmawiając rozmawiajmy albo o technologii blockchain albo o kryptowalucie bowiem są to różne sprawy.

Krzysztof Bikowski

Nie wiem czy krach ale na pewno mocne wstrząśnięcie 🙂 całej branży

JacekPaczka

Nie da się ukryć że blockchain i kryptowaluty to nowość i konserwatyści raczej obchodzą takie wynalazki szerokim łukiem, ale jest wielu majętnych ludzi którzy mocno interesują się tą technologią, bo chociażby umożliwia bycie anonimowym. Nawet sam Bill Gates podczas jednego z wywiadów przyznał się że posiada BTC. A bracia Winklevoss i ich inwestycje w krypto? Za 10-20lat o kryptowalutach może zapomną a może podbije świat tak jak email czy internet.

Norbert Biedrzycki

Zdecydowanie szybciej niż 10-20 lat. Przecież już teraz obserwujemy niebywały postęp technologiczny

Andrzej44

Jest wiele blochchainów – praktycznie każda kryptowaluta to inny blockchain. Jest duzo zastosowań dla Fintech, bankowości, łańcucha dostaw. Jest to zdecydowanie ogomna przyszłość. A w sumie prosta tyle że rozproszona i mocno zabezpieczona baza danych.

PiotrDomski

Tu jest bardzo dobry przykład. Zresztą z Pana bloga:

What does „peer-to-peer, decentralized, append-only database” mean?

You probably know what a „database” is. Some people say it is sort of like an Excel spreadsheet. In the case of Bitcoin, the spreadsheet contains information about Bitcoin Wallets, which are like bank accounts.

„Append-only” means it is a database that you can add information to it, but you can never change the information that was added to it, and you can never take information away. This is important because you don’t want people cheating by changing information in the past to make it look like you have more Bitcoin money than you actually bought.

„Decentralized” means copies of the database exists on many, many different computers, and all of these computers can append information to the database. When new information is appended, the new information is copied to all of the computers.

„Peer-to-peer” means the database is not owned by any one company or person. Anyone can create a copy of the database and use the network. Everyone who has a copy of the database and connects to the network is an owner of the database.

Basically, blockchains are a technology, and like all other technologies, it can be used to solve various problems. Bitcoin is just one place where a blockchain is used.

Also, in my opinion, Bitcoin and crypto-currency is a waste of time and electricity, and I don’t think it will be very valuable for very long, it will probably suffer an economic crash in the near future. However the blockchain technology for Bitcoin is very interesting.

Norbert Biedrzycki

Niemiecki bank centralny ostrzega swoich obywateli: http://snip.ly/k7clc

Adam T

Chyba nie tylko dla bitcoina ale dla innych kryptowalut również. A co z CitiCoin? Zamknięty protokół Citibanku + firm stowarzyszonych

Norbert Biedrzycki

Obecnie jest około 250 kryptowalut na całym świecie. Znaczna część o charakterze spekulacyjnym. Część jest zamknięta, prywatna – tym ostatnim wietrzę naturalną śmierć

Norbert Biedrzycki

Classifications of Notable Cryptos

Grzegorz Wiatr

Rynek bitcoinowy staje się bardziej uregulowany. Moim zdaniem rysuje to dla bitcoina coraz lepsze perspektywy. Lepsze niż pozostawanie na granicy. Zdecydowanie bardziej dla popularyzacji wykorzystania kryptowalut będzie jeśli użytkownicy będą mieli pewność, że korzystają z usług podmiotów, które spełniają choćby minimalne wymogi, niż bez tych regulacji. Zaraz się pewnie podniosą głosy, że to zabije bitcoiina bo regulacje i szpiegowanie transakcji, etc…

Norbert Biedrzycki

Wydaje mie się w porównaniu do sektora bankowo-finansowego nie jest uregulowany. Jest zdecentrlizowany a regulacji, oprócz technologii i zgody rządów na udział BTC w obiegu pieniądza praktycznie nie ma

Grzegorz Wiatr

A może trzymać po prostu oszczędności w Bitcoin? Cóż, fundamentalnie wydaje mi się, że mogłoby to mieć szanse powodzenia. W krótkim i średnim terminie jednak cena jest nieprzewidywalna i nawet jeśli fundamentalnie wydaje nam się, że wartość Bitcoina będzie rosnąć w miarę rozwoju jego rynku, to należy się przygotować na szoki cenowe.

Czy zostaje Bitcoin jako medium rozliczeniowe? To co przemawia na jego korzyść to niższe koszty transakcyjne przy przesyłaniu pieniędzy i transakcjach. Jednak komplikacja techniczne skutecznie stoi temu na przeszkodzie.

TomaszK1

Nie sądzę że tworzenie quasi otwartych a tak naprawdę zamkniętych dla uczestników „spoza grona zaproszonych” systemów opartych na koncepcie łańcucha bloków ma sens. Uzytkownicy wybiorą te najbardziej otwarte i najtańsze

TomaszK1

Dokłądnie tak. W pełni się zgadzam. Czekach nasz może nie krach, bo rozumiem że tytuł miał być chwytliwy, ale raczej zmiana obecnego modelu finansowego i wykorzystanie bardziej nowych technologii, decentralizacja i niezależność różnych metodzarządzania przepływami finansowymi. Raczej symbioza

Andrzej_Ko

Nie znam się na kryptowalutach i blockchain ale temat mnie zainteresował. Czy można już tymi walutami płacić w Polsce? A w Poznaniu? Jak wymieniać te waluty?

Norbert Biedrzycki

W Polsce można. W Warszawie tak. W Poznaniu – nie wiem. Nie próbowałem ale nie byłbym zdziwiony gdyby też można by było zapłącić w wybranych miejscach BTC

Andrzej K

Wątpie żeby system się załamał. Raczej bankowość, ubezpieczenia, cały sektor finansowy będzie działał z nowymi podmiotami (Fintech, InsurTech, firmy blockchainowe, kryptowaluty) na zasadzie partnerstwa lub synergii. Czyli nie krach ale współpraca. Zresztą proszę zobaczyć projekt etheneum

CabbH

Bardzo ciekawy artykuł. Wydaje mie się że raczej będzie to symbioza, zdrowa knkurencja niż załamanie systemu. Już teraz banki próbują się bratać z FinTechem, lub same wchodzą w takie rozwiążania. Citi samo założyło własną walutę cyfrową – Citicoin, wspólnie z inymi bankami. Czy jest to z sensem działanie? Raczej nie, po co powielać standardy